Perilaku kos berkaitan dengan bagaimana kos berubah sebagagi akibat perubahan aktivitas perusahaan. Pemisahan ini membolehkan pelaksanaan belanjawan dan perancangan yang efisien bagi sumber yang diperlukan untuk menjalankan aktiviti ekonomi perusahaan.

Jenis Jenis Kos

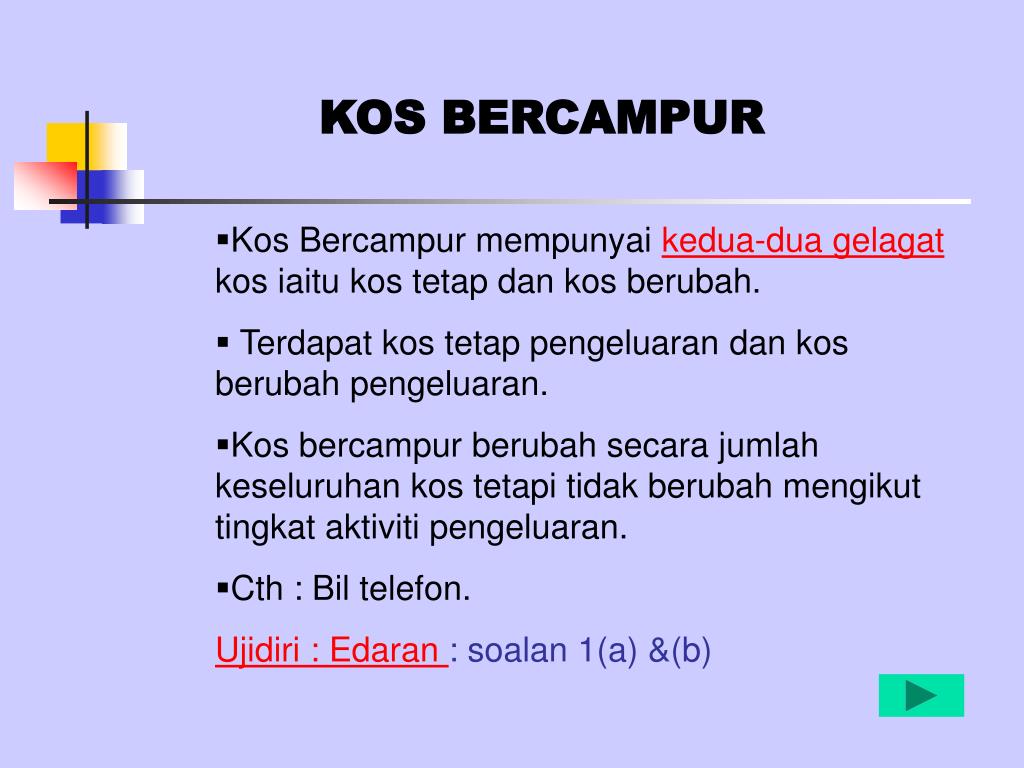

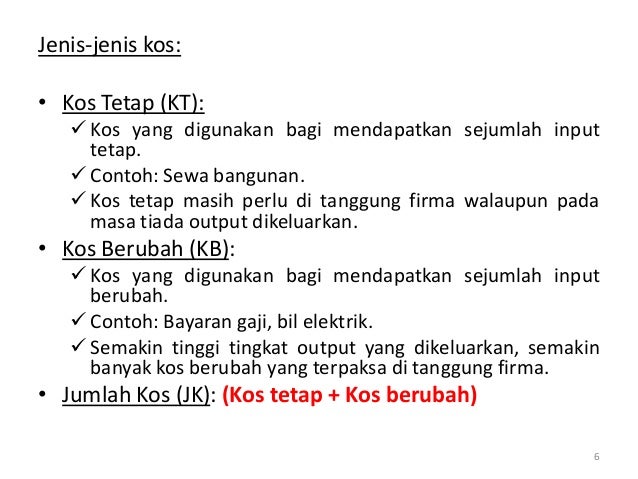

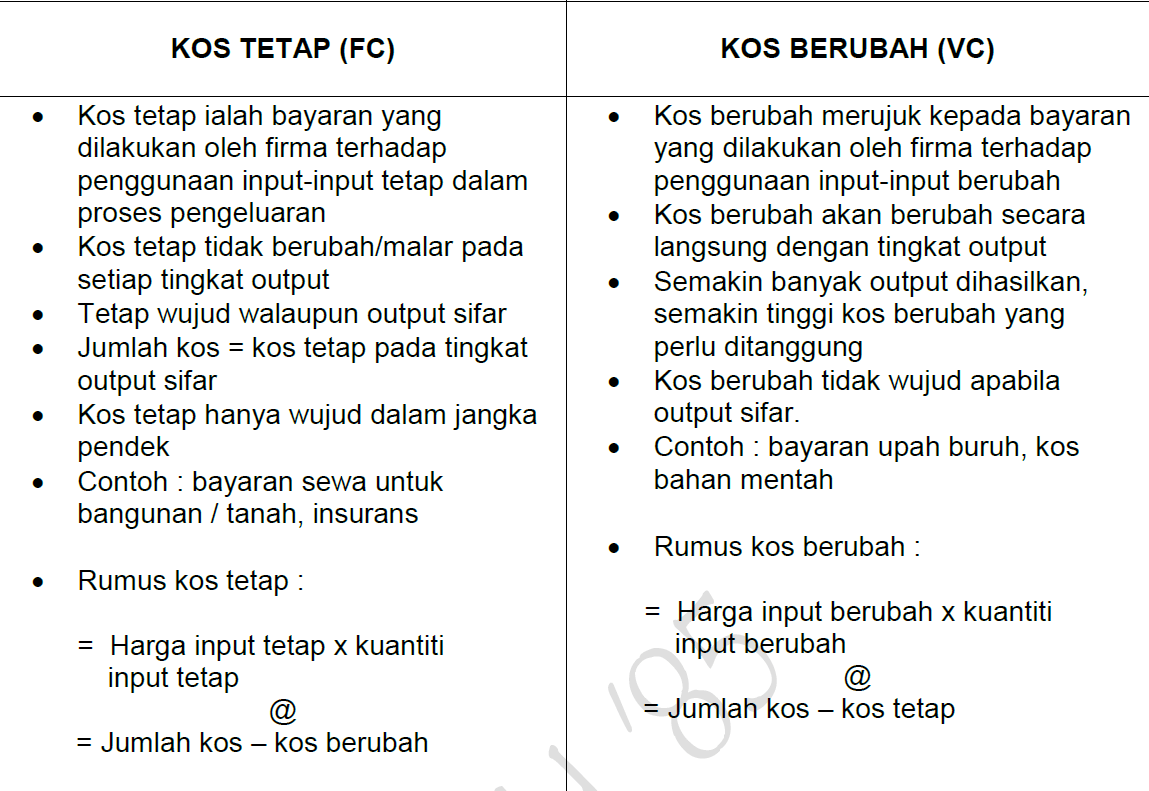

Semua kos perusahaan boleh dibahagikan kepada kos tetap dan berubah-ubah.

. Kos berubah dan tetap. Kos berubah seunit Kos bahan mentah seunit Kos tenaga kerja setiap jam Masa Diambil untuk Menghasilkan Satu Unit dalam jam Kos berubah seunit 25. Ia adalah kos yang dibayar untuk penggunaan faktor-faktor tetap seperti kilang dan mesin.

Contohnya jika anda menghasilkan sepasang seluar maka bahan itu mungkin dikenakan biaya 2. Perniagaan menanggung dua jenis kos operasi - kos tetap dan kos berubah. Contohnya boleh disewa dan kadar elektrik sewa beli jentera.

Pola kos purata ialah semakin menurun pada peringkat permulaan mencapai nilai minimum dan seterusnya meningkat semula. Infografik Kos Tetap vs Kos berubah. Titik pulang modal bergantung kepada kos ini.

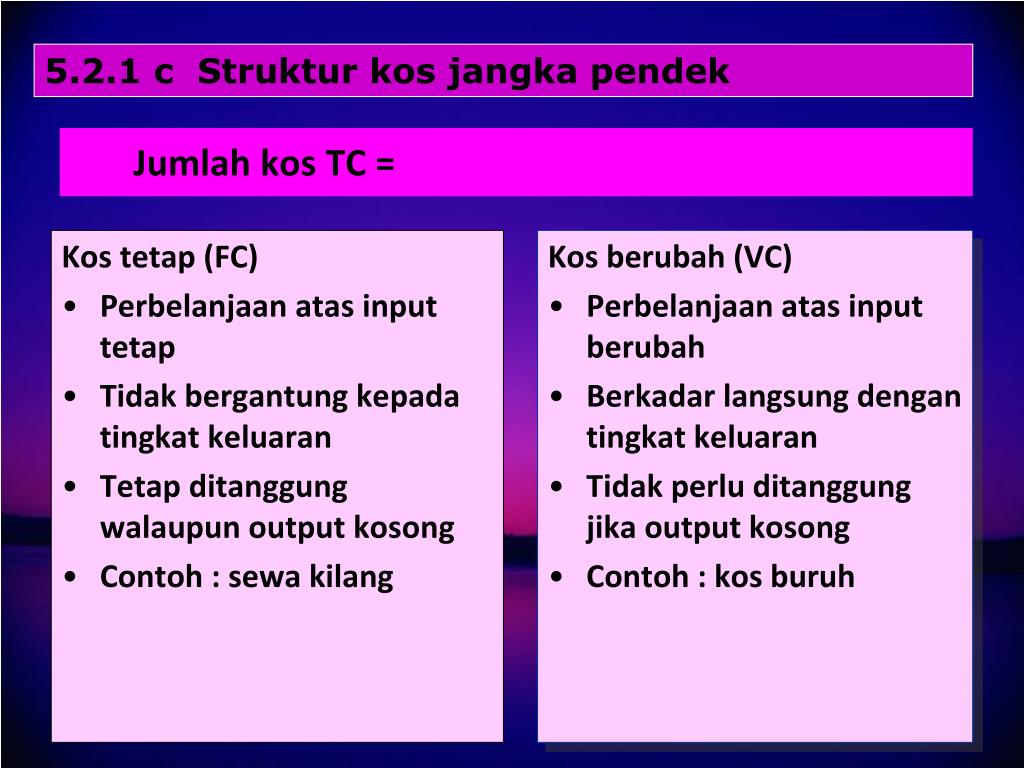

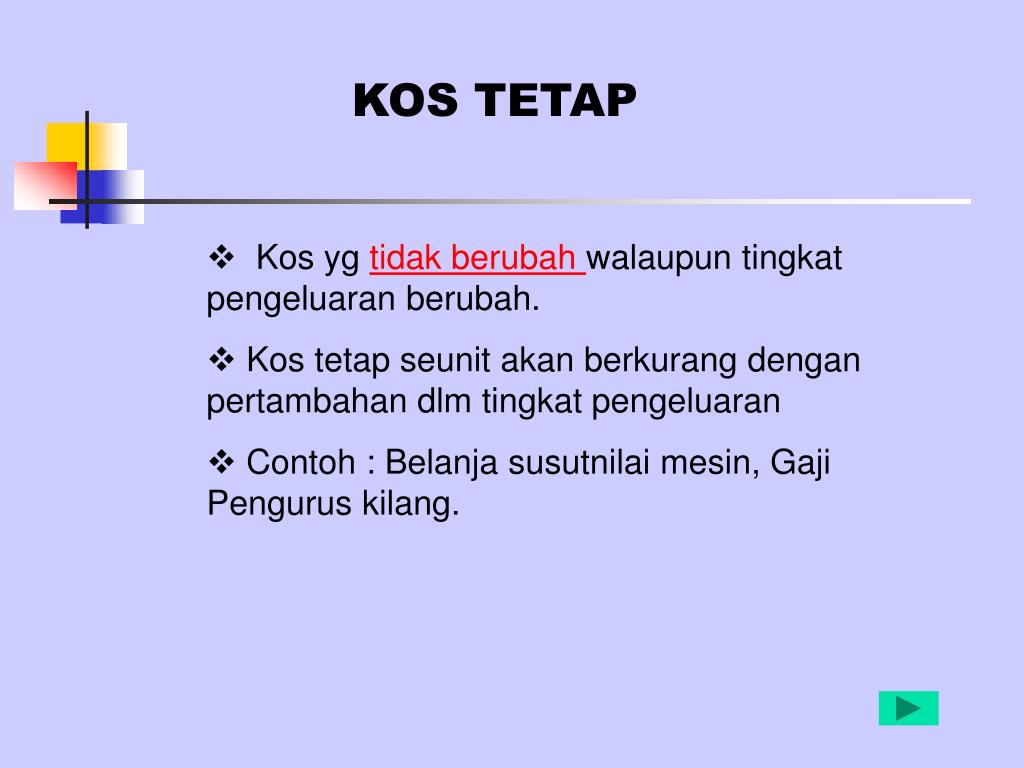

Kos tetap akan meliputi committed fixed cost dan discreationary fixed cost. Untuk mengurangkan kos ini syarikat mesti dapat mengenal pasti dan mengukur kos yang termasuk dalam faktor pengeluaran seperti upah. Kos tetap - ini adalah kos yang tahapnya tidak bergantung pada jumlah output.

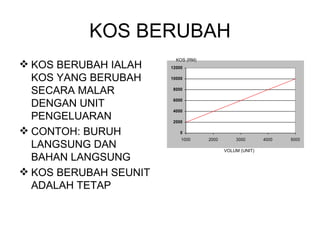

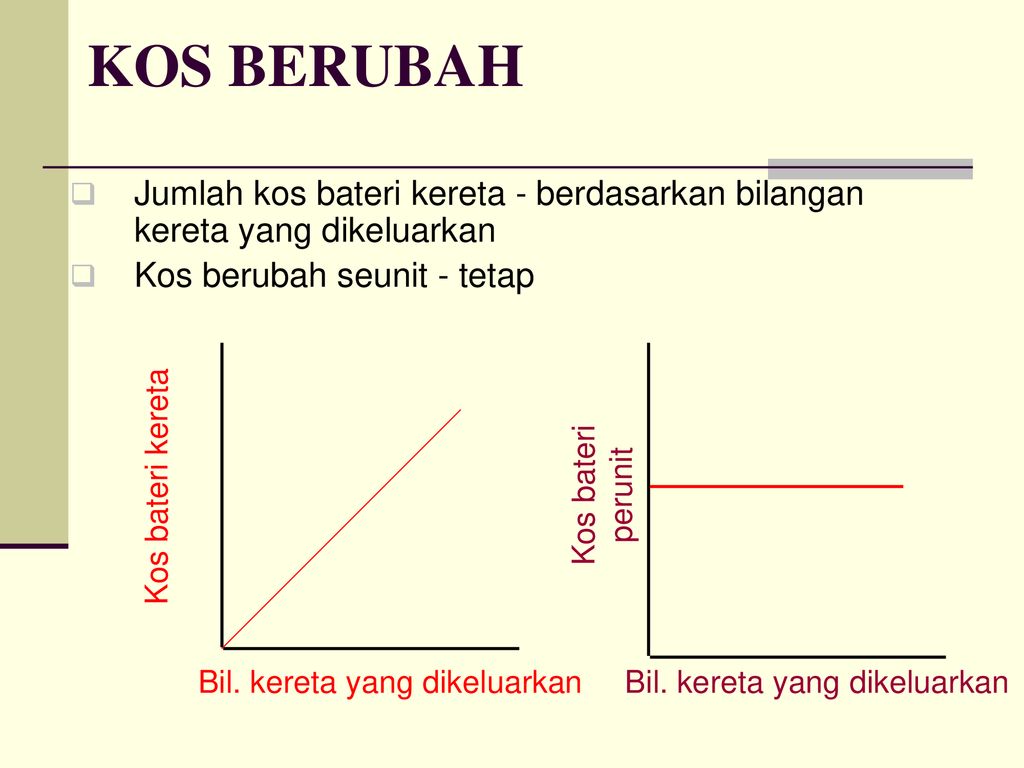

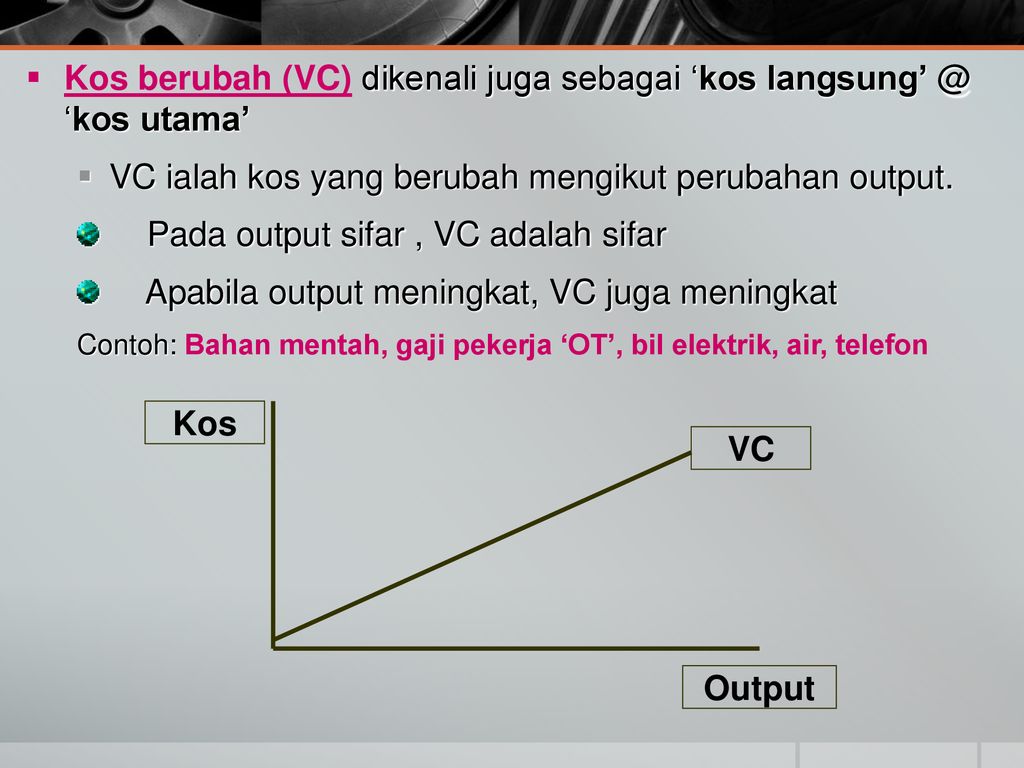

Kos Berubah ialah kos yang berubah secara langsung dengan jumlah pengeluaran. Perniagaan menanggung dua jenis kos operasi - kos tetap dan kos berubah. Iaitu kos pembolehubah meningkat dengan output tetapi biaya tetap secara luas tetap sama.

ΔVC - peningkatan dalam kos berubah. Tujuan mana-mana syarikat swasta adalah untuk memperoleh keuntungan. Titik pulang modal.

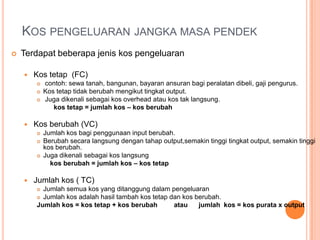

Sewa kilang susutnilai mesin gaji pengurus insurans kilang Kos RM 3000 Kos Tetap 0 Unit keluaran 5. Sekiranya Amy tidak tahu kos mana yang berubah-ubah atau tetap akan lebih sukar untuk membuat keputusan yang tepat. Pengiraan ini dilakukan untuk menentukan pergantungan kos berubah pengeluaran.

Anda boleh memahami ini dengan contoh iaitu jika kos pembolehubah ialah Rs. Semua kos sebenarnya mewakili bayaran untuk pengambilalihan sumber -. Kos Tetap ialah kos yang tidak berubah walaupun pengluaran berubah.

Pertimbangkan peranan kos berubah seperti yang ditentukan. Kos berubah seunit adalah tetap jika ada berlaku perubahan dalam tingkat pengeluaran. Kos Berubah Kos berubah merupakan kos yang berubah secara berkadar terus dengan perubahan dalam tingkat pengeluaran.

Juga penunjuk boleh dikira seperti berikut. Semua contoh di atas kos tetap dan berubah-ubah dalam jumlah sehingga kasar iaitu jumlah kos organisasi. Bilangan unit yang dihasilkan 1000.

Kos per unit Bahan baku langsung Rp 35000 Tenaga kerja langsung 50000 Overhead Variabel 10000 Overhead Tetap Gaji Bagian Administrasi 7000 Pajak Bumi Bangunan 2000 Asuransi 5000 Utilitas 5000 Kos lain-lain 6000 Total Kos Rp120000 Dari kos overhead tetap perusahaan dapat menghemat Rp5000 per unit dari kos lain-lain jika membeli pintu. Perilaku kos juga perlu dikaitkan dengan rentang kapasitas. Sebaliknya kos berubah ialah kos yang berbeza-beza iaitu perubahan dengan tahap aktiviti atau output.

6 seunit dan output yang dikeluarkan pada suku pertama kedua dan ketiga ialah 5000 6000 dan 4000 unit. - Satu proses menukarkan input atau faktor pengeluaran kepada output keluaran. Anda boleh memahami ini dengan contoh iaitu jika kos pembolehubah ialah Rs.

Secara ringkas Kos tetap ialah kos yang tetap tetap dan tidak berubah tanpa mengira tahap aktiviti yang dijalankan. Masa yang diambil untuk menghasilkan satu unit 30 min 3060 jam 050 jam. Contohnya boleh disewa dan kadar elektrik sewa beli jentera.

Mereka ditanggung sama ada sebuah syarikat. MC - kos berubah marginal. - Unit pengeluaran yg merangkumi segala peralatan fizikal yg digunakan untuk menghasilkan barang dan perkhidmatan.

Sekiranya Amy menutup perniagaan Amy mesti tetap membayar kos. Mari kita anggap aset tetap USD 1000 disusutkan selama 10 tahun jadi caj susutnilai tahunan adalah USD 100. Lanjut menurut pembolehubah formula adalah kos marginal.

Pengeluaran jilid meningkatkan perbelanjaan kasar yang semakin meningkat dari segi kos berubah. ΔQ - meningkatkan output. Kos tetap kadang-kadang dipanggil perbelanjaan overhed.

Mari lihat perbezaan teratas antara kos tetap dan berubah. Jumlah kos pemboleh ubah Januari. Iaitu tidak kira berapa unit yang anda.

Kos tetap kadang-kadang dipanggil perbelanjaan overhead. MS ΔVC ΔQ di mana. Buruh bahan-bahan bahan api dan lain-lain indeks Keuntungan dikira.

Mereka berlaku sama ada syarikat mengeluarkan 100 widget atau. - Kos Kos berubah untuk bahan-bahan mentah Fuel elektrik premium untuk s n pelaksanaan. VC Jumlah Kos Kos Tetap OR Sumbangan Jualan.

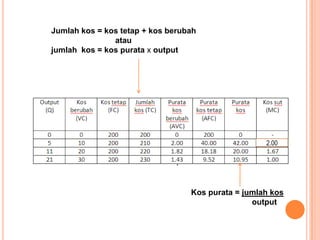

Sekarang kos berubah tetap sama dalam satu unit tetapi perubahan dalam jumlah. Jumlah kos TC Jumlah kos tetap TFC Jumlah kos berubah TVC Kos Purata Ac Kos purata merujuk kepada kos seunit output dan diperoleh dengan membahagikan jumlah kos dengan jumlah output pengeluaran. Kos berubah bergantung kepada jumlah output dan biasanya berdasarkan bilangan unit yang dihasilkan.

Klasifikasi Kos berdasarkan Perilakunya Kos dibedakan menjadi dua yaitu kos yang tidak berubah meskipun terjadi. Sebaliknya kos tetap seunit akan berubah mengikut unit pengeluaran semakin tinggi unit pengeluaran semakin rendah kos tetap seunit dan sebaliknya. Dalam jangka panjang semua kos adalah variabelsedangkan dalam jangka pendek paling tidak ada satu jenis kos yang bersifat tetap.

Anda mungkin tertanya-tanya bahawa tahap output berubah dalam semua tiga suku jadi. Karakteristik commited fixed cost adalah bersifat jangka panjang dan tidak dapat dikurangi walaupun dalam jangka pendek tanpa. Anda mungkin tertanya-tanya bahawa tahap output berubah dalam semua tiga suku jadi.

Manajer harus mencermati perilaku kos. Jumlah kos berubah akan bertambah atau berkurang pada kadar yang sama. Kos tetap tidak bervariasi dengan output sementara kos berubah.

Kos tetap dan berubah adalah syarat utama dalam perakaunan pengurusan digunakan dalam pelbagai bentuk analisis penyata kewangan Analisis Penyata Kewangan Cara melakukan Analisis Penyata Kewangan. Menariknya kos tetap ditetapkan pada tahap kasar tetapi boleh turun pada tahap per unit dengan peningkatan pengeluaran. Jadi pengiraan kos per unit berubah -.

Perilako kos perlu dikaitkan dengan cakrawala waktu. Contohnya jika anda menghasilkan sepasang seluar maka bahan itu mungkin dikenakan biaya 2. Dalam kes ini kita dapat melihat bahawa jumlah kos tetap adalah 1700 dan jumlah perbelanjaan berubah adalah 2300.

- Kos berubah kasar marginal Pendapatan - Kos tetap. Kos berubah bergantung kepada jumlah output dan biasanya berdasarkan bilangan unit yang dihasilkan. Kos buruh sejam 35 sejam.

6 seunit dan output yang dikeluarkan pada suku pertama kedua dan ketiga ialah 5000 6000 dan 4000 unit. Iaitu kos berubah meningkat dengan keluaran tetapi kos tetap secara amnya tetap sama. Sekarang kos berubah tetap sama dalam satu unit tetapi perubahan dalam jumlah.

Kos Berubah Kos yang berubah secara berkadar terus dengan perubahan dalam tingkat pengeluaran. Kos tetap tidak berubah dengan jumlah apa sahaja yang dihasilkan. Apabila digabungkan jumlah berubah dan kos tetap ternyata jumlah mereka dalam perusahaan.

Jumlah kos berubah akan bertambah atau berkurang pada kadar yang sama dengan perubahan dalam tingkat pengeluaran. Untuk memaksimumkan keuntungan syarikat mesti bertujuan untuk meningkatkan pendapatan dan meminimumkan kos. Panduan ini akan mengajar anda untuk melakukan analisis penyata kewangan penyata pendapatan kunci kira-kira dan penyata aliran tunai termasuk.

Kos tetap tidak berubah dengan jumlah apa sahaja yang dihasilkan. - Melibatkan komponen penting iaitu unit pengeluaran input output dan jangka masa. Kos tetap tidak berbeza dengan keluaran sementara kos berubah.

Bab 4 Pelajar Membalik Buku Halaman 1 45 Anyflip

Rumus Tpm Pdf

Jenis Jenis Kos

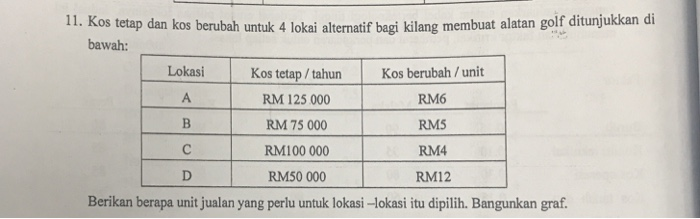

10 Kos Tetap Dan Kos Berubah Untuk 4 Lokasi Chegg Com

Ppt Teori Powerpoint Presentation Free Download Id 4296924

Kuliah Minggu 2 Konsep Dan Klasifikasi Kos Ppt Download

Ppt Gelagat Kos Powerpoint Presentation Free Download Id 4508618

Beza Kos Tetap Dan Kos Berubah Perbezaan Kos Tetap Dan Kos Berubah Perniagaan Tingkatan 4 Sebagai Contoh Dalam Unit Kerja Yang Berorientasikan Buruh Jika Sistem Bayaran Gaji Yang Pentasusahawans

M16 Tpm 1 Worksheet

Ppt Gelagat Kos Powerpoint Presentation Free Download Id 4508618

Ecn 2013 Teori Kos Dan Pengeluaran

Ecn 2013 Teori Kos Dan Pengeluaran

Kos Tetap和kos Berubah Tingkatan 5 Bab 7 中文教学spm Prinsip Perakaunan Sito司徒 Youtube

Pdf Firma Sebagai Pengeluar 48 Bab 4 Firma Sebagai Pengeluar A Firma Hari Shanty Academia Edu

Balance Your Life With Accounting Gelagat Kos

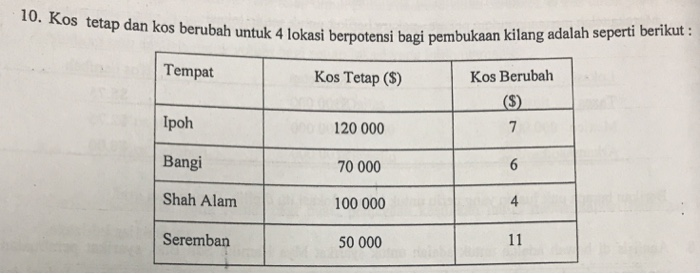

11 Kos Tetap Dan Kos Berubah Untuk 4 Lokai Chegg Com

Titik Pulang Modal Jadual Membalik Buku Halaman 1 3 Anyflip

Bab 3 Konsep Dan Kegunaan Kos Pengeluaran Ppt Download

Kos Pengeluaran Education Quizizz